寄附金への税額控除について

当財団は厳しい審査を経て認定された、大阪府認定第1431号の公益財団法人です。

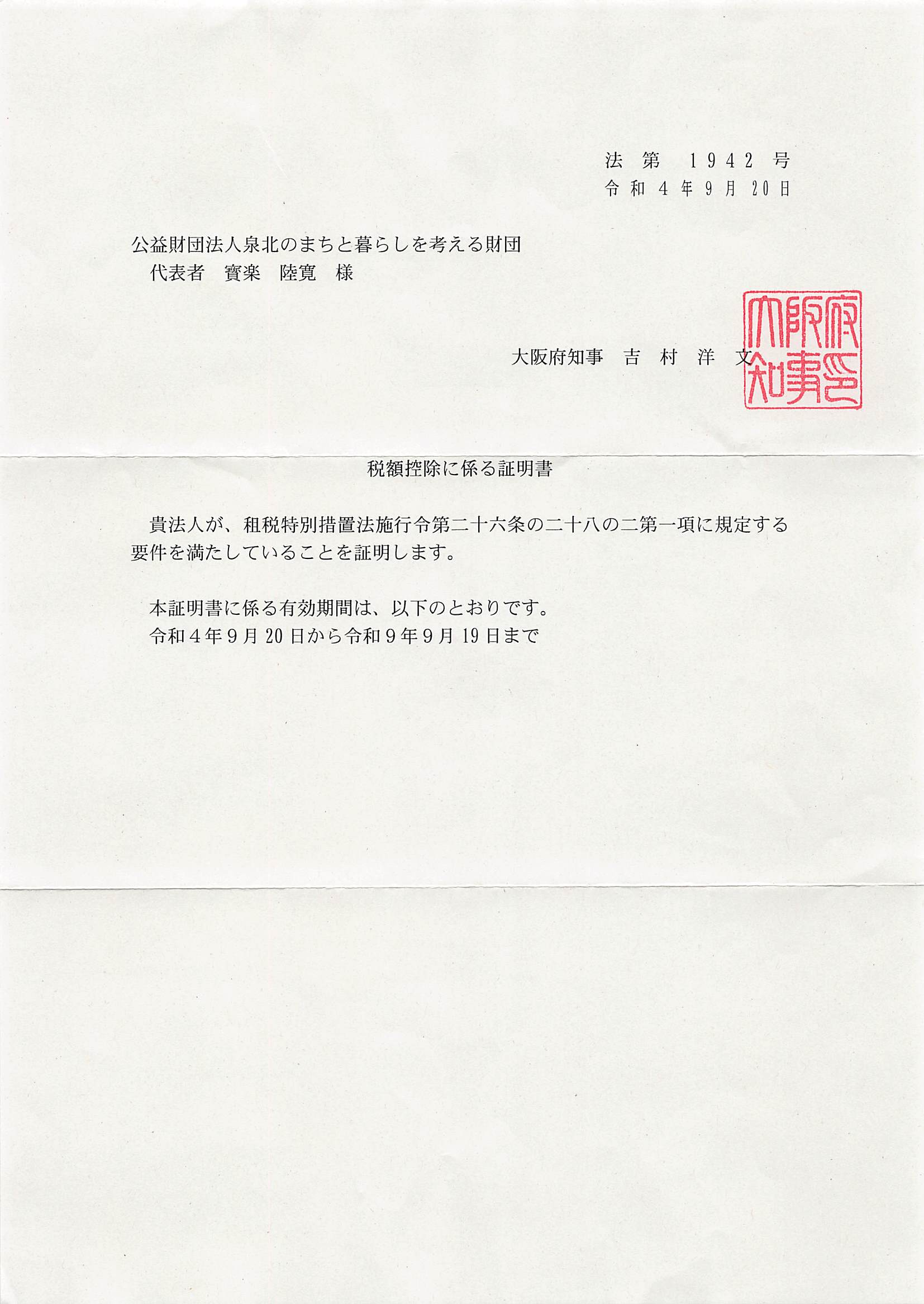

その中で、公益財団法人泉北のまちと暮らしを考える財団は令和4年(2022年9月20日)に「寄附金に対する税額控除」の認証を得たことをお知らせします。

なお、租税特別措置法施行令第二十六条の二十八の二第一項に規定する要件を満たしていることを確認いただきました。

税額控除には3種類ございます。

1 所属税に対する控除(所得控除と税額控除)

2 住民税に対する控除

3 法人の場合の損金算入

です。

1,所得税に対する控除について

所得税の寄附金控除には「所得控除」と「税額控除」があります。

公益財団法人泉北のまちと暮らしを考える財団に寄付いただきますと、いずれか有利な方を選ぶことができます。一般的に高所得な方にとっては「所得控除」の方がお得になり、低所得な方にとっては「税額控除」の方がお得になると言われています。ご自身にあった、制度をじっくり計算した上で選択するとよいでしょう。

◇「所得控除」の寄付金控除額の計算方法

寄附金控除額 = 寄附金合計額 – 2000円

※寄附金合計額は、年間総所得額の40%が限度額となります。

◇「税額控除」の寄付金控除額の計算方法

寄附金控除額 =(寄附金合計額‐2000円)× 40%

※寄附金合計額は、年間総所得額の40%が限度額となります。

※寄附金控除額は、所得税額の25%が限度となります。

2,住民税に対する控除について

大阪府民のみなさんは府民税が、堺市民のみなさまには市民税の控除を受けることができます。

お住いの都道府県・市区町村によっては、寄付を行うことにより住民税や各都道府県税の控除を受けることができます。

(全国一律ではありませんのでご注意ください。お住いの都道府県・市区町村にお問い合わせください。)

府民税 寄附金控除額 =(寄附金合計額‐2000円)× 4%

市区町村民税 寄附金控除額 =(寄附金合計額‐2000円)× 6% ※寄附金合計額は、年間総所得額の30%が限度額となります。

※大阪市・堺市にお住いの方は、府民税が2%、市町村民税が8%となります。

3,寄附金控除を受ける方法

所得税、住民税の寄附金控除は確定申告で行います。

給与所得者は社会保険料控除や扶養控除などの控除申請については年末調整で手続きができますが、寄附金控除の手続きは年末調整では対応していませんので、必ず確定申告を行ってください。

公益財団法人泉北のまちと暮らしを考える財団から寄附金受領証明書(領収書)を発行しますので、大切に保管し、翌年の確定申告の時期に所轄の税務署に確定申告書と共に提出してください。

◇損金算入限度額の計算方法

損金算入限度額=(資本金等の金額 x 0.375% + 所得金額 x 6.25%) ÷ 2

限度額は、その法人の資本や所得の金額によって異なります。詳しくはお近くの税務署、税理士までご確認ください。

公益財団法人泉北のまちと暮らしを考える財団から寄附金受領証明書(領収書)を発行しますので、大切に保管し、翌年の確定申告の時期に所轄の税務署に「寄附金の損金算入に関する明細書」を添付した確定申告書と共に提出してください。

投稿者プロフィール

- 泉北のまちと暮らしを考える財団では、市民が主体的に公益を担う社会の実現を目指し、「温かいお金」が地域でまわる仕組みづくりをしています。

最新の投稿

休眠預金事業2025年5月22日<募集中>休眠預金活用事業の実行団体を公募します!

休眠預金事業2025年5月22日<募集中>休眠預金活用事業の実行団体を公募します! お知らせ2025年4月17日御礼・開催報告!7周年記念方針発表会

お知らせ2025年4月17日御礼・開催報告!7周年記念方針発表会 助成金情報2025年3月14日〈助成先団体決定〉工藤悦子基金・採択団体のご報告

助成金情報2025年3月14日〈助成先団体決定〉工藤悦子基金・採択団体のご報告 休眠預金事業2025年3月6日〈採択されました〉休眠預金活用法・2024年度資金分配団体に採択されました 実行団体公募へ

休眠預金事業2025年3月6日〈採択されました〉休眠預金活用法・2024年度資金分配団体に採択されました 実行団体公募へ

泉北のまちと暮らしを考える財団の情報をお届けします